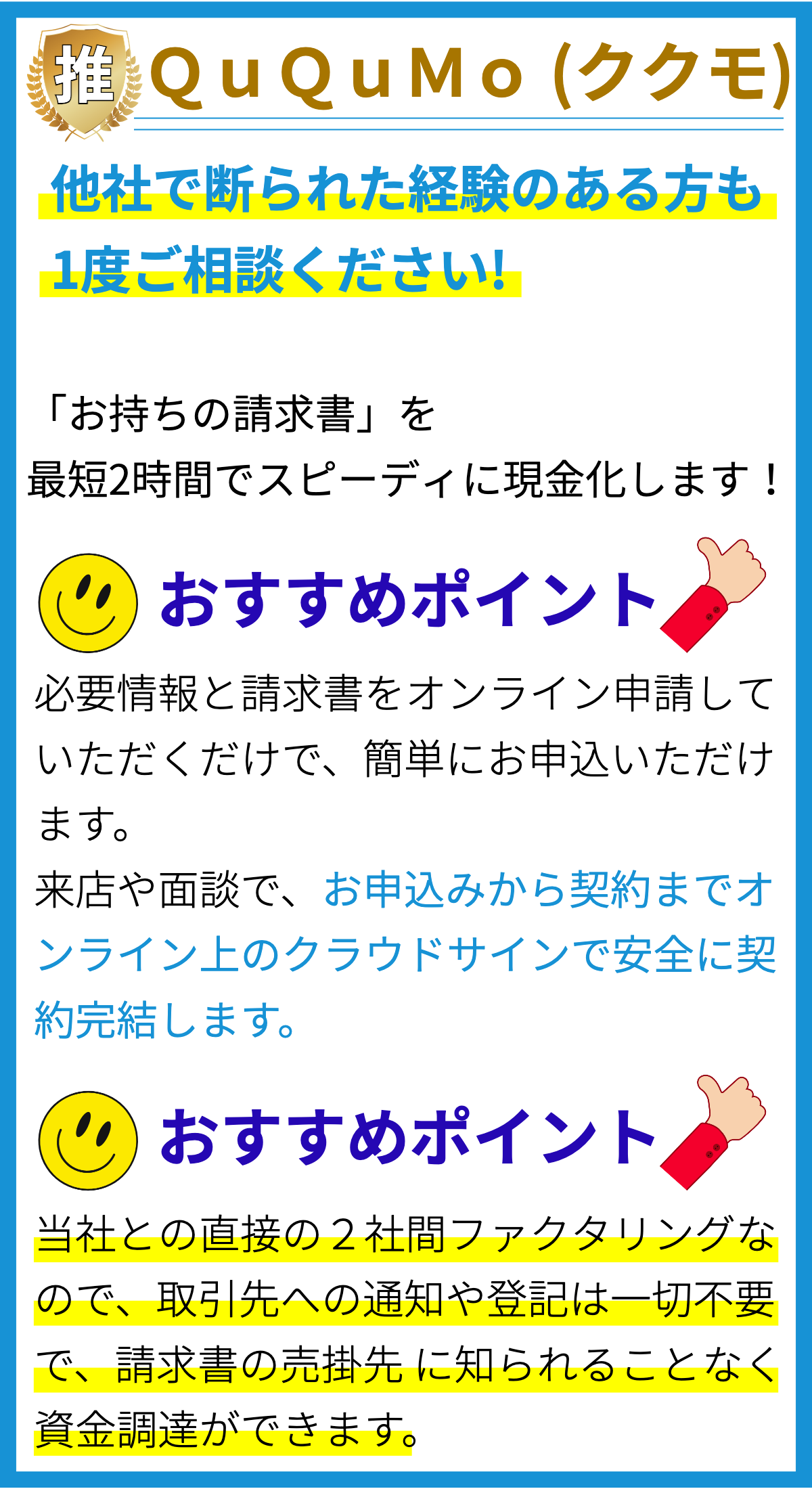

ファクタリングとは

ファクタリングは、企業が売掛金を短期間で現金化する手段の一つであり、財務上のリソースを効果的に活用するためのビジネスプラクティスである。通常、企業は商品やサービスを提供した後に顧客から支払いを受けるが、その支払いが滞ったり、企業が即座に現金を必要とする場合に、ファクタリングが利用される。

ファクタリングの仕組み

- 企業が売掛金を持つ場合、ファクタリング会社にその売掛金を譲渡する。

- ファクタリング会社は譲渡された売掛金の一部を即座に企業に支払い、残りの金額を手数料や利息等を差し引いて後日支払う。

- その後、ファクタリング会社は顧客からの支払いを受け取り、手数料や利息を差し引いた残額を企業に支払う。

ファクタリングの利点

- 即座に現金を手に入れることができ、企業のキャッシュフローを改善する。

- 売掛金回収のリスクをファクタリング会社が負担するため、企業のリスクを軽減する。

- 売掛金の回収作業や融資の手続きを外部に委託することで、企業の負担を軽減する。

ファクタリングの種類

- リソースベースドファクタリング:売掛金を担保に現金を調達する形式。

- 非通知ファクタリング:顧客にファクタリングの取引を非公開にする形式。

- 逆ファクタリング:売掛金ではなく、債務を担保に現金を調達する形式。

ファクタリングの注意点

- 手数料や利息がかかるため、コストがかかる可能性がある。

- 信用リスクがファクタリング会社に移るため、信用力の低い顧客が多い場合は不利になる可能性がある。

- ファクタリングを利用することが、企業の財務状況や信用評価に影響を与える場合がある。

ファクタリングの適用例

- 中小企業が短期的な資金調達を必要とする場合。

- 成長段階にある企業が売掛金を素早く現金化して事業拡大を促進する場合。

- 不渡りリスクを回避するために、大口顧客からの売掛金をファクタリングする場合。

まとめ

ファクタリングは企業が売掛金を現金化する手段として広く利用されており、キャッシュフローの改善やリスク軽減など多くの利点がある一方で、コストや信用リスクなどの注意点も存在する。企業は自身の状況やニーズに応じて、適切なファクタリングの形態を選択することが重要である。